Отчёт о прибылях и убытках является основным финансовым документом, который показывает, насколько эффективно компания генерирует прибыль. Вот несколько примеров использования P&L в различных аспектах бизнеса:

- Финансовый анализ: P&L позволяет оценить финансовое состояние компании, выявить сильные и слабые стороны, а также определить потенциал для роста. Например, анализ маржинальности может помочь выявить наиболее прибыльные продукты или услуги.

- Принятие управленческих решений: Руководители могут использовать P&L для принятия стратегических решений. Например, если компания видит, что определённые расходы значительно превышают запланированные, она может пересмотреть бюджет и оптимизировать затраты.

- Планирование и бюджетирование: P&L является основой для составления бюджетов и планов на будущее. Например, прогнозирование доходов и расходов на основе исторических данных P&L может помочь компании подготовиться к будущим финансовым вызовам.

Работа с P&L данными

Источники данных для формирования P&L

Для формирования отчёта о прибылях и убытках используются различные источники данных. Основные из них включают:

1. Бухгалтерские программы: Большинство компаний используют специализированные бухгалтерские программы, такие как 1С:Бухгалтерия, для ведения учёта и формирования финансовой отчётности.

2. Управленческий учёт: Управленческий учёт предоставляет более детальную информацию о финансовых показателях компании, что позволяет более точно анализировать P&L.

3. Внешние данные: В некоторых случаях компании могут использовать внешние данные, такие как рыночные цены, для более точного расчёта показателей P&L.

Основные этапы работы с P&L данными

Работа с P&L данными включает несколько основных этапов:

1. Сбор данных: На этом этапе собираются все необходимые данные из различных источников. Это может включать данные о доходах, расходах, налогах и других финансовых показателях.

2. Обработка данных: Собранные данные необходимо обработать для того, чтобы они были готовы к анализу. Это может включать очистку данных от ошибок, преобразование форматов и агрегацию данных.

3. Анализ данных: На этом этапе данные анализируются с помощью различных инструментов и методов. Это может включать сравнительный анализ, трендовый анализ, анализ маржинальности и другие методы.

Инструменты и методы анализа P&L данных

Существует множество инструментов и методов анализа P&L данных. Вот некоторые из них:

1. Сравнительный анализ: Этот метод позволяет сравнить финансовые показатели компании за разные периоды времени или с показателями других компаний. Например, сравнительный анализ может помочь выявить тенденции и определить, насколько эффективно компания управляет своими финансами по сравнению с конкурентами.

2. Трендовый анализ: Этот метод позволяет выявить тенденции в изменении финансовых показателей компании. Например, трендовый анализ может помочь определить, растёт или снижается прибыль компании в течение определённого периода времени.

3. Анализ маржинальности: Этот метод позволяет оценить, насколько эффективно компания генерирует прибыль от своей основной деятельности. Например, анализ маржинальности может помочь выявить наиболее прибыльные продукты или услуги и оптимизировать ассортимент.

Формирование отчётов P&L

Структура и компоненты отчёта P&L

Отчёт о прибылях и убытках имеет стандартную структуру, которая включает следующие компоненты:

1. Доходы: (общая сумма выручки от продажи товаров или услуг).

2. Расходы: (общая сумма затрат, связанных с производством и продажей товаров или услуг).

3. Валовая прибыль: (разница между доходами и расходами).

4. Операционные расходы: (расходы, связанные с операционной деятельностью компании).

5. Операционная прибыль: (разница между валовой прибылью и операционными расходами).

6. Неоперационные доходы и расходы: (доходы и расходы, не связанные с основной деятельностью компании).

7. Чистая прибыль: (разница между операционной прибылью и неоперационными доходами и расходами, а также налогами).

Шаблоны и форматы отчётов P&L

Отчёты P&L могут быть представлены в различных форматах и шаблонах. Вот некоторые из наиболее распространённых:

1. Табличный формат: Этот формат позволяет представить данные в виде таблицы, что делает их более удобными для анализа.

2. Графический формат: Этот формат позволяет представить данные в виде графиков и диаграмм, что делает их более наглядными.

3. Текстовый формат: Этот формат позволяет представить данные в виде текста, что может быть полезно для подробного анализа.

P&l отчет (отчет о финансовых результатах) составляется методом начисления (не фактически отданные деньги а отчет по обязательствам) – обязались оплатить подписав акты приема товаров или услуг или наоборот контрагент кому мы что то поставили обязался оплатить нам.

Отчет не отражает реального движения денежных средств.

Содержит данные за период и считается по формуле: доходы – расходы = прибыль.

Когда мы подписываем акты приема-передачи товаров или услуг, мы обязуемся оплатить их стоимость. То же самое касается и контрагента: получив от нас товар, он обязуется его оплатить. Таким образом, PNL-отчет отражает наши обязательства, а не реальные денежные потоки.

Давайте разберемся подробнее.

Когда вы начисляете сумму в отчете, это означает, что у вас есть обязательство перед контрагентом. Однако это не значит, что деньги уже переведены на его счет.

Доходы поступают от продаж выполненных работ и услуг, а также от сдачи имущества в аренду. Это должно быть основным видом деятельности компании.

Доходы определяются методом начисления, за вычетом НДС, акцизов и других обязательных платежей.

Метод начисления — это способ учета доходов и расходов в бухгалтерском и налоговом учете. Он признает доходы и расходы в том периоде, когда они фактически возникли, а не тогда, когда произошло движение денежных средств.

Хотя этот метод не отражает реальное движение денег на счетах, он важен для расчета прибыли. Прибыль определяется как разница между доходами и расходами за определенный период. Доходы включают все поступления, а расходы — все затраты.

Также доходы формируются от других операций, не связанных с основной деятельностью: курсовые разницы, штрафы и реализация основных средств.

Расходы формируются из себестоимости продаж, которая включает затраты на производство и реализацию продукции: сырьё, зарплату сотрудников, амортизацию оборудования, упаковку и другие расходы.

Кроме того, учитываются управленческие затраты: хранение, транспортировка, реклама и административные расходы.

Продавец скучает за прилавком, конец рабочего дня а покупателей нет. В последнюю минуту забегает человек, кидает сторублевку, хватает конверт за 5 рублей и выбегает не дожидаясь сдачи. Дома жена продавца спрашивает его за ужином: - Ну какой у тебя сегодня был оборот? - Оборот так себе, а доход колоссальный!

Давайте еще раз объясним разницу между прибылью и деньгами. В начале статьи мы говорили о методе начисления, верно? Этот метод не касается физических денег, он связан с обязательствами. Например, заработная плата работников, начисленная за декабрь, включается в расходы этого месяца и отражается в годовом отчете. Хотя деньги фактически будут выплачены в январе.

Таким образом, обязательства возникли в декабре и повлияли на прибыль того же месяца, хотя деньги будут потрачены позже. Расходы на приобретение основных средств не являются реальными затратами, потому что вы просто меняете форму денег, например, на станки. Эти станки остаются у вас на фирме. Однако амортизация по ним начисляется и включается в расходы соответствующего периода.

Теперь можно сравнить показатели.

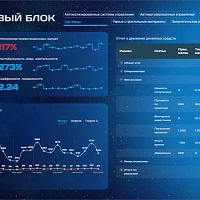

Какие методы сравнения существуют? Не просто проанализировать, а сравнить. Можно посмотреть абсолютные значения. Выберите два года, например, 2023 и 2024. На календаре вверху указан год. Нажмите на 2023, затем на 2024.

Какие существуют методы анализа? Например, можно посмотреть на текущие данные: что происходит сейчас? Сейчас 2024 год, и мы видим изменения в среднем количестве клиентов. Например, сухая цифра выручки за месяц может быть хорошей или плохой, но когда мы добавляем себестоимость и затраты, картина становится яснее. Чистая прибыль оказывается такой-то, и это здорово — мы в плюсе!

Один показатель выручки сам по себе неинформативен, поэтому отчет должен быть комплексным, а не просто о прибыли.

Теперь давайте разберемся, растет ли наш бизнес год от года. Для этого нужны данные за два года. Допустим, в прошлом году мы заработали 163 тысячи, а в этом — 184 тысячи. Разница составляет 21 тысячу, или 13%. Зеленый индикатор показывает рост, и это здорово. Но себестоимость товаров выросла на 15%, что вызывает беспокойство. Валовая прибыль все равно увеличилась на 12%, но расходы также выросли на 4%. Желтый цвет сигнализирует о незначительном увеличении, а красный был бы при росте более 10%.

Если бы себестоимость не выросла или выросла незначительно, это могло бы быть зеленым или желтым. Но нас больше интересует общая картина. Если мы перестали покупать товары, и себестоимость снизилась, например, до 50 миллионов, а выручка осталась неизвестной, это может ввести в заблуждение. Только рассматривая эти показатели вместе, мы понимаем, как они влияют на бизнес.

Без учета себестоимости затраты могли бы показаться катастрофическими. Но, несмотря на все изменения, мы все равно в плюсе. Мы выросли на 25% по сравнению с прошлым годом. Это первый способ анализа — год к году.

Далее рассмотрим тему прогнозирования. Посмотрим на данные за 2023 и 2024 годы. Нас интересуют месячные показатели выручки, затрат и прибыли. На графике видно, что в августе 2023 года и 2024 года линии пересекаются.

В 2024 году мы сработали хуже. В августе 2023 года выручка была выше, чем в августе 2024. В другие месяцы текущего года мы работали лучше, чем в прошлом.

Мы стали продавать меньше в августе 2024-го. При этом затраты в этом месяце были нормальными. Это странно, ведь затраты текущего года выше, чем прошлого.

На графике видно, что затраты прошлого года ниже, чем текущего. Разница составляет около миллиона двести тысяч. Это не соответствует реальности.

Возможно, ошибка в данных. Нужно проверить графики и таблицы.

Динамика указывает на сезонность и производственные циклы. Рентабельность также важна. Она показывает, насколько выгодно мы работаем.

План по рентабельности выполнен. Мы отклоняемся от него всего на восемь процентов.

Вот сводная таблица с аналитикой по ключевым показателям, включая все затраты. Мы рассчитали выручку, себестоимость и прибыль.

Данные представлены помесячно за текущий и прошлый годы, с указанием разницы между ними.

Затем составили список основных расходов и доходов.

На дашборде представлена сводная таблица с аналитикой по ключевым показателям, включая все затраты и выручку от реализации. Мы рассчитали показатель прибыли на основе вводных данных.

Анализ проводится помесячно для текущего и прошлого года, а также показана разница между ними.

Этот дашборд позволяет нам оценить состояние отчетного года по сравнению с прошлым или последними тремя годами. На основе динамики можно спрогнозировать будущие изменения.

Можно начертить график на мониторе или сгенерировать данные, например, за последние полгода, и предположить, что при сохранении текущей тенденции результаты будут такими же. Однако важно понять, что может повлиять на изменение тренда.

Если мы планируем воздействовать на определенный фактор, например, на аренду, то необходимо оценить, приведет ли это к ожидаемому результату в будущем.

Таким образом, мы формируем гипотезы и пытаемся предсказать развитие ситуации на основе текущих трендов.

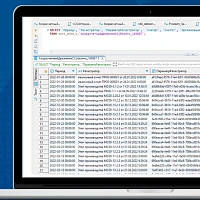

Функционал и практика выгрузки данных Экстрактором 1С

Экстрактор 1С — это инструмент, который позволяет автоматизировать процесс выгрузки данных из 1С:Бухгалтерии и других бухгалтерских программ. Рассмотрим основные функции и практику использования Экстрактора 1С.

Основные функции Экстрактора 1С

Экстрактор 1С предоставляет следующие основные функции:

1. Выгрузка данных: Экстрактор позволяет выгрузить данные из 1С:Бухгалтерии в различных форматах, таких как CSV, Excel и другие.

2. Фильтрация данных: Экстрактор позволяет фильтровать данные по различным критериям, таким как дата, сумма, тип документа и другие.

3. Автоматизация процесса: Экстрактор позволяет автоматизировать процесс выгрузки данных, что значительно экономит время и снижает вероятность ошибок.

Практика использования Экстрактора 1С

Рассмотрим пример использования Экстрактора 1С для выгрузки данных о доходах и расходах компании.

1. Настройка Экстрактора: Для начала необходимо настроить Экстрактор 1С, указав параметры выгрузки данных. Например, можно указать, какие документы будут выгружаться (например, счета-фактуры, накладные), а также формат выгрузки (например, Excel).

2. Запуск выгрузки: После настройки Экстрактора можно запустить процесс выгрузки данных. Экстрактор автоматически выгрузит данные из 1С:Бухгалтерии в указанный формат.

3. Анализ данных: После выгрузки данных можно проанализировать их с помощью различных инструментов и методов, таких как сравнительный анализ, трендовый анализ и другие.

Преимущества использования Экстрактора 1С

Использование Экстрактора 1С имеет ряд преимуществ:

1. Экономия времени: Экстрактор позволяет автоматизировать процесс выгрузки данных, что значительно экономит время.

2. Снижение вероятности ошибок: Экстрактор позволяет минимизировать вероятность ошибок, связанных с ручным вводом данных.

3. Удобство анализа: Экстрактор позволяет выгружать данные в различных форматах, что делает их удобными для анализа с помощью различных инструментов.

Отчёт о прибылях и убытках является важным инструментом для финансового анализа и принятия управленческих решений.

Работа с P&L данными включает сбор, обработку и анализ данных, а также формирование отчётов.

Экстрактор 1С позволяет автоматизировать процесс выгрузки данных и значительно упростить работу с P&L.

Использование Экстрактора 1С помогает сэкономить время, снизить вероятность ошибок и сделать анализ данных более удобным.